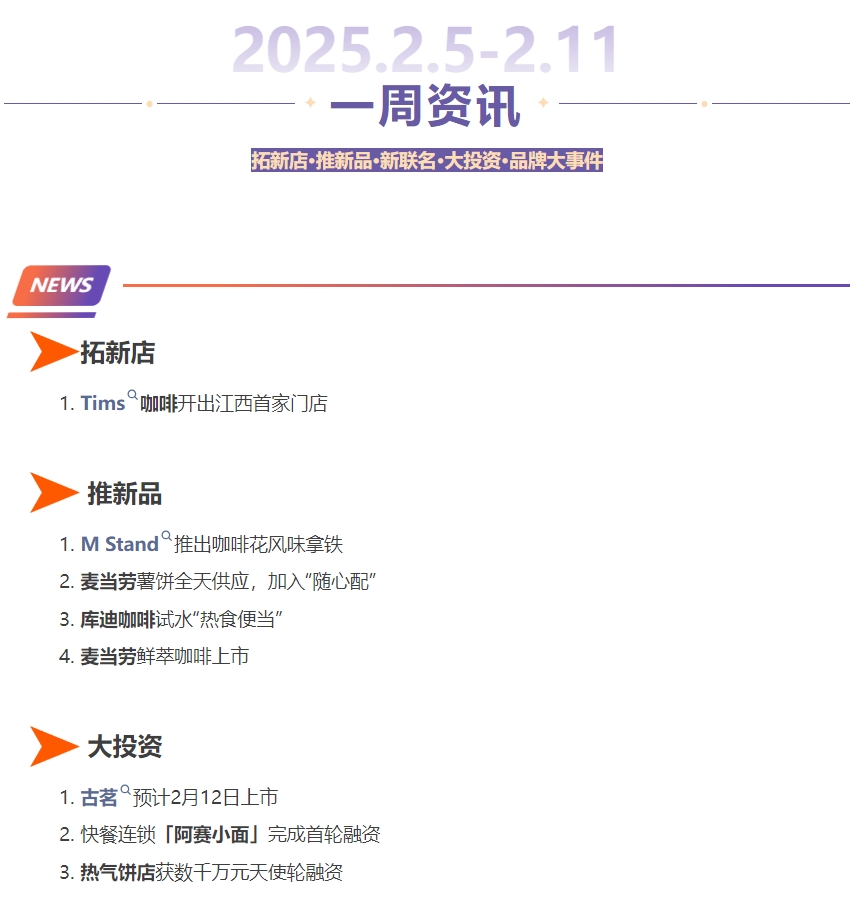

01 、Tims咖啡开出江西首家门店

Tims天好咖啡日前宣布,江西首家门店在南昌开业,这标志着其业务范围扩大到全国34个省级地区中的27个。随着南昌新店开业,Tims门店目前在82个城市累计达到1022家,为超过2400万会员提供服务。

来源:公司发布

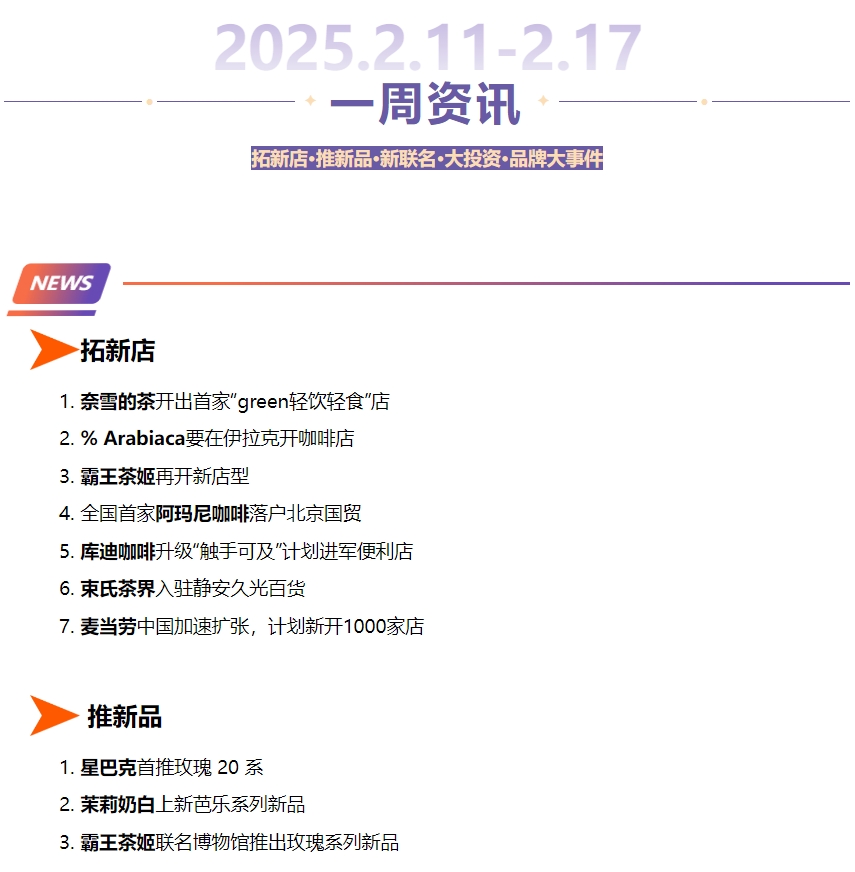

02 、奈雪的茶开出首家“green轻饮轻食”店

近日,奈雪的茶开了首家轻食店,名为“奈雪的茶·green轻饮轻食”。奈雪green店位于深圳前海印里,周边写字楼众多,客群以白领为主。门店装修以绿色为主色调,延续了奈雪品牌标志性的颜色,同时与轻食所倡导的健康理念相契合。该店除了售卖品牌常规的茶咖和欧包,还推出了四款“能量碗”轻食产品,分别为双拼活力能量碗、泰式青柠鸡扒能量碗、元气牛肉泡菜能量碗和贝贝南瓜坚果能量碗,价格在23.8 – 28.8元之间。据店员介绍,奈雪green店的轻食产品为全天供应。

来源:公司发布

03 、% Arabiaca要在伊拉克开咖啡店

% Arabica咖啡已与总部位于迪拜的Al – Handal International Group签署了一份特许经营协议,将进军伊拉克市场。第一家门店将于2025年底前在巴格达开业,并计划从2026年开始扩展到伊拉克其他城市。% Arabica于 2014年9月在日本京都开设了第一家门店,目前在全球29个市场拥有 200 多家门店。(worldcoffeeportal)

来源:公司发布

04 、霸王茶姬再开新店型

有网友在社交平台称,霸王茶姬在上海开出了招牌名为“Chagee Modern Tea”的新店。根据网友发出的信息,新店logo并未采用常规店型的红白人像标志,店内产品也存在区隔,并未上架“伯牙绝弦”等大单品,而是主打茶拿铁、中式茶系列,售价在13~22元之间,也售卖烘焙产品。对此,小食代证实,该店为霸王茶姬继“超级茶仓”后开出的又一新店型。

来源:小食代

05 、全国首家阿玛尼咖啡落户北京国贸

全国首家、全球第24家阿玛尼咖啡(Armani/Caffè)已在北京国贸开业。该店由Giorgio Armani及其建筑团队操刀设计,位于大型百货商场三层,面积3767平方英尺,最多容纳150人,设有两个室内餐厅和室外露台。其设计延续品牌审美,将精致简约与复古风相融合。餐饮方面,店内提供意大利美食,秉持精选食材、精准烹饪、优雅摆盘的理念,传递Giorgio Armani的用餐乐趣。

来源:经济观察报

06 、库迪咖啡升级“触手可及”计划进军便利店

库迪咖啡宣布全面升级“触手可及”计划,推出便利店型,进军便利店行业。升级后的门店业态包含咖啡店、便利店和店中店三种店型。同时,公司维持2025年底5万家门店终端的目标不变。库迪咖啡表示,此次升级旨在更加贴合客户场景需求,并最大程度提高门店效能,增加门店收入。产品上,各门店业态除统一销售库迪咖啡高品质高性价比的咖啡及现制饮品外,咖啡店和便利店将增加冰淇淋、西式现制蛋挞、西式烤肠等热销引流品类。此外,便利店还将销售包括中式面点、便当在内的常规便利店热食产品。在门店展示上,咖啡店将沿用原有形式展示,便利店将以“库迪咖啡便利店“形式展示。

来源:公司发布

07 、束氏茶界入驻静安久光百货

茶为国粹,香凝世界。束氏茶界以“传承经典,创新未来”为使命,致力于将中华茶文化的瑰宝星献于现代人的生活美学之中。自品牌创立以来,東氏茶界以严选源自名山大川的优质茶叶为基石,以非遗匠心工艺为传承核心,精心打造每一款产品。通过独特的茶文化体验,我们为消费者提供的不仅是一杯好茶,更是一种健康、优雅的生活方式。

来源:公司发布

08 、麦当劳中国加速扩张,计划新开1000家店

当地时间2月10日,全球快餐巨头麦当劳发布了2024年第四季度以及全年财务报告,全年净利润有所下滑。然而其扩张步伐并未放缓,麦当劳计划2025年在中国将新开1000家新店,进一步巩固其在中国市场的领先地位。

来源:公司发布

01 、星巴克首推玫瑰20系列

近日,星巴克推出玫瑰20系列,以“1杯满载20朵玫瑰”为概念,包含玫瑰20拿铁、玫瑰20美式、玫瑰20红茶拿铁三款饮品。该系列饮品据称“含有满满的真实玫瑰精华,而非添加风味糖浆”。

来源:公司发布

02 、茉莉奶白上新芭乐系列新品

2月13日,茉莉奶白上新芭乐系列新品。该系列包含两款新品,分别是茉莉粉芭乐、抹茶粉芭乐。茉莉粉芭乐采用茉莉龙芽融入鲜榨红心芭乐特调牛乳,搭配马蹄丸子,口感馥郁香甜,清爽回甘。抹茶粉芭乐采用茉莉龙芽融入鲜榨红心芭乐特调牛乳,搭配抹茶芝士顶和马蹄丸子,口感香甜馥郁,清新爽脆。目前已上线官方小程序,茉莉粉芭乐售价为20元/中杯,抹茶粉芭乐售价为24元/中杯。

来源:公司发布

03 、霸王茶姬联名博物馆推出玫瑰系列新品

2月14日,霸王茶姬联名提森-博内米萨国立博物馆推出玫瑰系列新品。该系列新品共三款,分别是玫瑰丛中、玫瑰花园、玫瑰园。该系列新品以莫奈作品《玫瑰花丛中的房子》为视觉灵感,同时融合了一脉相承的茶马古道元素。三款新品采用重瓣玫瑰、福建轻焙火水仙乌龙茶底、牛乳等原料,目前已上线官方小程序,玫瑰丛中售价为18元/中杯,玫瑰花园售价为22元/中杯,玫瑰园售价为16元/中杯。

来源:公司发布

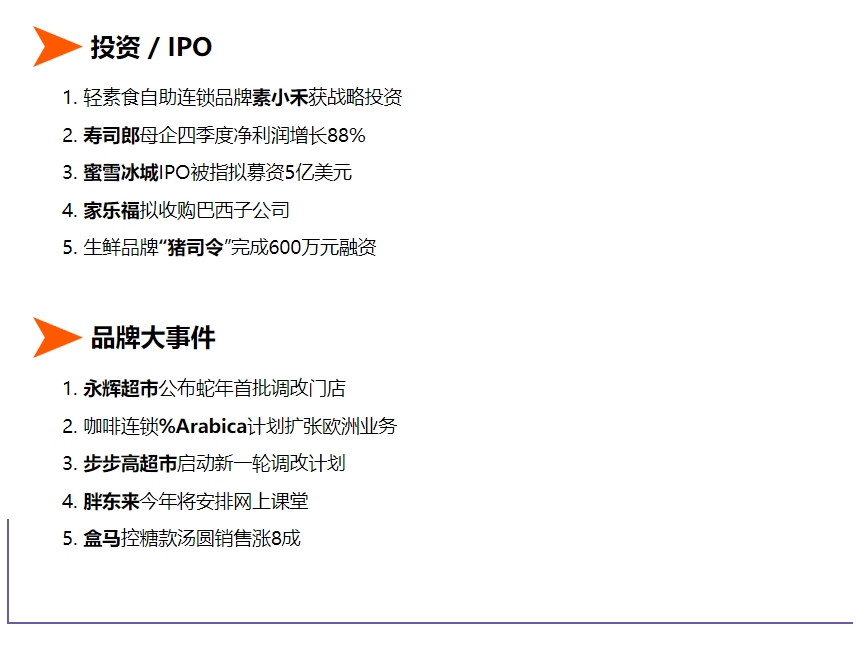

01 、轻素食自助连锁餐饮品牌素小禾获战略投资

素小禾成立于2024年3月,定位健康素食快餐,人均20 – 30元。老鹰基金与Pitch.创业工作室近日宣布签署战略投资协议,共同战略投资轻素食自助连锁餐饮素小禾,此次投资将助力其在产品研发、市场拓展和品牌建设等方面的发展。

来源:公司发布

02 、寿司郎母企四季度净利润增长88%

日前,回转寿司连锁店寿司郎的运营商F&LC宣布,其2024年10月至12月期间的合并财务业绩显示,期内净利润为61亿日元(折合人民币约3亿元),比去年同期增长88%;销售收入增长16%,达到991亿日元(折合人民币约48亿元)。公司期内海外门店销售额增加,由于单价较高,导致毛利率较高。除了扩大产品价格范围外,公司还扩大了寿司配料中使用的鱼种类,从而降低了成本。

来源:日经

03 、蜜雪冰城IPO被指拟募资5亿美元

路透引述“三位知情人士”透露,蜜雪冰城将于2月底开始为其香港IPO进行簿记建档,募资约5亿美元。其中“一位消息人士”补充说,公司计划于3月初在香港上市。蜜雪冰城原计划在香港IPO中募资10亿美元。但“两位消息人士”称,由于公司并不急需现金,因此股票发行规模已经缩减。根据蜜雪冰城此前披露,公司截至去年9月30日的九个月里,净利润为35亿元,同比增长42.3%。

来源:路透社

04 、家乐福拟收购巴西子公司

家乐福表示,提交将其巴西子公司Atacadao私有化的提案。家乐福提出,以每股7.7巴西雷亚尔收购该巴西子公司的股票,较其周一收市价高出19%。按此价格计算,交易价值约为53亿雷亚尔。资料显示,该巴西子公司以Atacadao和Sam’s Club品牌经营家乐福超市及批发店,约占集团全球销售总额的20%。家乐福目前拥有该巴西子公司近70%的股份。家乐福在一份声明中说:“该举措使公司能够更加灵活地管理运营,并更加专注于执行。”

来源:路透社

05 、“猪司令”完成600万元天使轮融资

据悉,猪肉生鲜渠道品牌“猪司令”近日宣布完成600万元天使轮融资,由卓纳资本投资。本轮资金将重点用于数字化升级、门店建设、供应链优化及市场渠道拓展。“猪司令”主营鲜猪肉产品,以“专业猪肉、平价高质、安全保障”为核心理念,于2021年8月在湖南长沙开出第一家门店,目前已在长沙、湘湘潭、株洲三市开出80余家门店,2024年约完成3.5亿元销售额。据悉,猪司令的现有门店主要布局于农贸市场,目前在长沙猪肉市场占据5%销售份额。单店投资平均约15万元,月销售额平均约20万元,2025年预计走出湖南、开拓广东市场,其中湖南市场的门店数预计将增至150家左右。

来源:公司发布

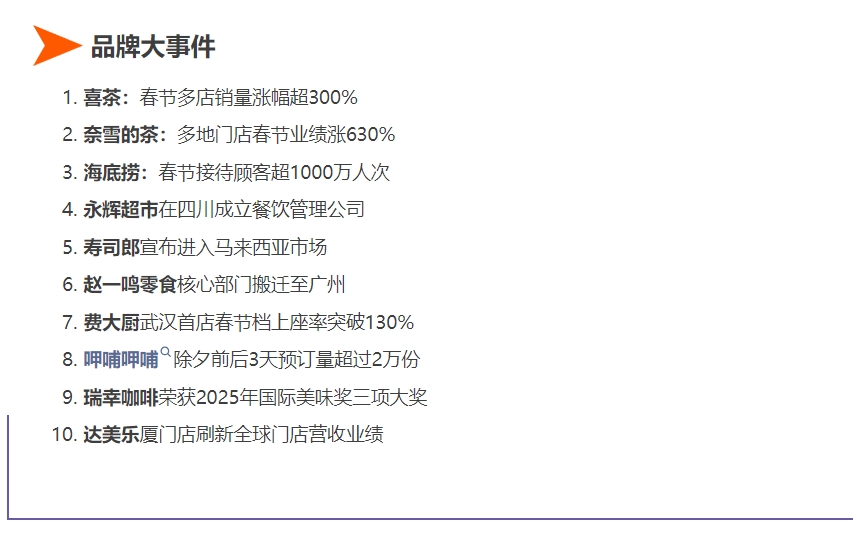

01 、永辉超市公布蛇年首批调改门店

永辉超市日前发布乙巳蛇年首批调改门店名单,共计20家门店,涉及15个城市。其中,包括了武汉、太原、南宁、开封、温州、东莞、绵阳和福清8个新晋调改城市,届时,调改店将覆盖26个城市。

来源:大河报

02 、日本咖啡连锁%Arabica计划扩张欧洲业务

日前,日本咖啡连锁% Arabica 已在匈牙利开出首店,新店位于在布达佩斯繁华的Kiraly街。匈牙利外交和对外贸易部长Péter Szijjártó在一份声明中称,新店将受惠于来自东亚和中国的游客,%Arabica 全球 208 家门店中有近一半位于东亚和中国。目前,%Arabica在全球 29 个市场开展业务。匈牙利是其进入的第四个欧洲市场,计划未来两年大幅扩大其欧洲业务。

来源:worldcoffeeportal

03 、步步高超市启动新一轮调改计划

步步高超市宣布正式启动2025年春节后的新一轮调改计划,首批调改门店名单出炉,分别是长沙丽发新城店、张家界十字街店、邵阳南站店、长沙洋湖荟聚店、郴州永兴店五家门店。此前,步步高已在春节前完成了16家门店的调改。数据显示,16家调改门店销售额同比增长326%,进店客流突破200万人次。员工福利方面,16家调改门店1月利润分红超300万元,部分门店基层员工月收入超6000元以上。

来源:证券时报

04 、胖东来今年将安排网上课堂

胖东来创始人于东来在社交媒体发文称,今年胖东来也会安排网上课堂,逐步分享胖东来的工作方法和生活方法。满足中小企业个体经营者学习的需求。

来源:财联社

05 、盒马控糖款汤圆销售涨8成

汤圆、元宵等近期成为餐桌上的主角。随着大众对控糖越来越注重,汤圆也开启了“减脂”“减糖”之路。来自盒马数据显示,今年杂粮、低糖、小粒装的汤圆产品销售火爆,其中零蔗糖大黄米汤圆销售翻了5倍。此外,盒马还推出了芋泥栗蓉小汤圆,相比传统口味,减少了30%的糖分,每粒汤圆的重量也从30g“瘦身”到7g左右,减少吃货的食用负担。

来源:公司发布

如果您想线下了解连锁品牌的加盟模式,与品牌主理人当面洽谈,欢迎您来第七届广州国际连锁加盟展考察!

作为扎根华南,面向全球的连锁行业展会,展会现场涵盖包括知名餐饮品牌在内的600+品牌,120+细分品类,是您考察品牌、投资洽谈的不二之选。2025年5月10日-12日,广州广交会展馆A区+D区,让我们共赴连锁品牌的年度盛会!

扫码免费抢票!