以下文章来源于鹤九频道 ,作者记录新商业文明

2023年的现制饮品行业在持续增长和高速迭代中保持高歌猛进。2023年,饮品表现出了怎样的行业现状?2024年,又将迎来哪些发展风向?

日前,《餐饮界》新媒体创始人鹤九在“2023潮饮创新者大会”首次对外发布《2023饮品行业现状与发展分析报告》,透过“报告”,一起来看看在风口上跌宕起伏的饮品行业。

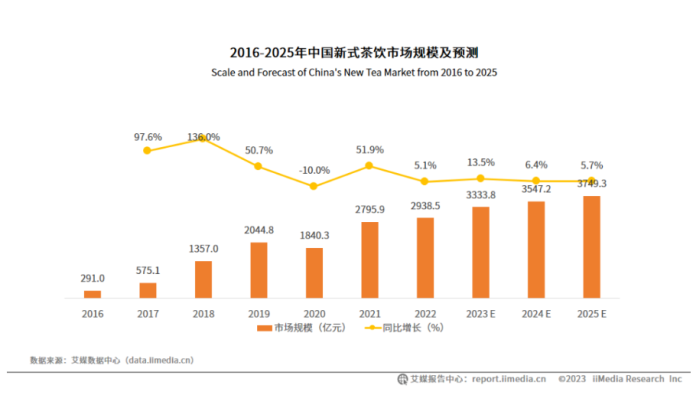

新茶饮赛道,iiMedia Research(艾媒咨询)数据显示,2023年新茶饮市场规模将达3333.8亿元,预计2025年中国新式茶饮市场规模达到3749.3亿元。

咖啡赛道,中国咖啡市场规模数据包含上游、中游、下游全产业链数据,根据美团数据测算,2022年中国咖啡下游产业规模2007亿元,预计2025年中国咖啡产业规模将达到3693亿元。

>咖啡产业图谱,图源:艾媒咨询

综上,以新茶饮和咖啡为主要形式的现制饮品消费市场规模预估为5000+亿。

但2023年的饮品赛道不再这边风景独好,在价格战和闭店潮的阴云笼罩下,新茶饮曾经因疾速发展带来的泡沫被一点点挤掉;年轻人眼中,开咖啡店的“神秘感”逐渐消失。摘掉“网红”帽子的饮品品类,少了一些盲目,多了一些思考。

核心观点

整个饮品行业在增长中迭代,品牌在迭代中成长,新的发展空间在成长中一点点被发掘。那么,大盘之下,饮品人颇为关注的产品、创业、资本、营销又表现如何呢?

1、产品:文化自信潜移默化影响行业,新茶饮、咖啡、茶馆均渗透进“茶文化”。

当我们真正去观察新茶饮乃至咖啡的流量爆发时,会发现,“茶”在其中起到了重要的作用。

一是西式的咖啡开启中式之旅,用“咖饮+茶咖”拿捏中国年轻人的“咖啡胃”。如今的咖啡产品已经开始全面迎合中国人的“咖啡胃”,与其说国人喝的是咖啡,不如说喝的是咖饮、茶咖,或者说是咖啡味的饮料。

就在今年,瑞幸相继推出了碧螺知春拿铁、茉莉花香拿铁、蒸青日向夏拿铁等多款茶咖,结合了茶香、花香、果香的咖啡,中和了拿铁的浓郁,诠释国人舌尖上的“清新式”浪漫。

所以,在瑞幸、幸运咖等咖啡店,真正承载引流价值或许并不是咖啡,而是以咖啡为主要载体的中国茶、生椰、水果、厚乳等创新元素。文化自信下,中国消费者追求的不再是有着一杯醇正风味的咖啡,而是一杯能够“悦己”的咖啡。

二追求时尚的新茶饮开始热衷于经典元素,一边是中药奶茶、冰糖雪梨、鲜花烤茶等形式开启流量盛宴;一边是各大品牌持续卷起“茶基底”。

近两年茶饮界的现象级事件不再局限于品牌动作,而是延伸到各类形式,主打一个“出其不意”。比如今年的中药奶茶、鲜花烤奶、烤梨等。

小红书搜索“中药茶饮”,显示有1万+篇笔记;鲜花烤奶茶的相关话题,在抖音平台上的播放量达到千万量级;还有冰糖雪梨,继在疫情期间爆火后再次卷土重来……而思考这些饮品形式的爆火,其实都有迹可循。近两年养生概念在饮品领域的流行,柠檬茶等地域特色饮品的异军突起,让饮品创新有了新方向。

另一方面,各大品牌的目光从“卷小料”延伸到了“卷茶底”。日前,奈雪首推“香水”茶饮概念,突出的便是茶的“自然香”。再往前追溯,除了大众熟知的茶外,新茶饮开始引入金观音、武夷山雀舌、水金龟、坑涧肉桂、陕西茯砖茶、福建老寿眉、漳平水仙等小众茶,这在无形之中推动了茶文化在年轻人中间的推广。

>▲图源:奈雪的茶

所以,早前因为时尚、创新成为“风口”的新茶饮,如今开始回归本质、重话经典、深耕文化,主要表现为饮品经典元素的翻红、茶饮产品的品质健康化,以及对茶基底、奶基底等愈发重视等。

三是茶馆走起新中式路线,为年轻人奉上“茶饮+咖啡馆”的体验空间。

纵观在社交平台上拥有高打卡率的新中式茶馆品牌,大多走的是“零售产品+现制饮品+社交空间”的路线。这意味着,它拥有新茶饮的“现制特色”,但比多数新茶饮多了考究的体验空间;它拥有可以和咖啡馆旗鼓相当的体验空间,但比咖啡馆又多了些文化韵味。这意味着,新茶饮、咖啡、新中式茶馆三大饮品细分品类在产品和服务上有着共通之路,甚至,“茶”在其中成为三者多向渗透,相互融合的链接点。

>▲图源:奈雪的茶

所以,中国市场并未“抛弃茶文化”,相反,当下的饮品市场正在将茶文化演化出更丰富多元的表达方式,它可以是传统纯茶,亦可以是新茶饮、茶咖、新中式茶馆,底层逻辑是受众不同,产品形式不同。

2、创业:门槛增高,加盟商“排队”为头部品牌“送钱”,中腰部品牌和初创品牌面临卷不动,躲不开的局面。

一派繁荣的饮品赛道,吸引创业者无数。但近两年的饮品创业,准进入门槛明显高了。

首先是加盟商的“含金量”高了,10万元开个奶茶店已经成为过去式,在不计算租金、装修费用的情况下,头部品牌的加盟投资费用在15万元起。并且,越来越多的意向加盟商面临“排不上队”的情况。

一是因为“坑位”逐渐稀缺,成熟品牌的城市优质点位几乎被超级加盟商分食一空,意向加盟商竞争激烈;二是品牌自身对加盟商的筛选越来越严格,未来各大品牌将依托于优质加盟商实现平稳发展。

其次是初创品牌的“出圈”难度高了,正如大盘表现,高度内卷之下,留给初创品牌“自由发挥”的空间已经不多了。特别是针对新茶饮赛道,高手过招,被清出去的是一众陪跑的小微品牌甚至是中腰部品牌。

3、资本:资本退潮,和品类红利渐失、品牌梯队日渐稳定都有关系。

饮品赛道上,资本小幅降温。

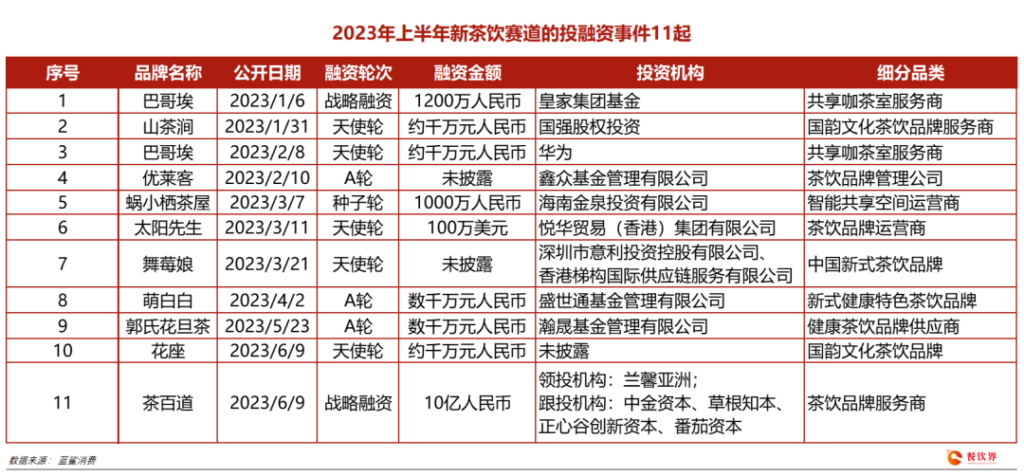

新茶饮领域,蓝鲨消费的不完全统计,2022年新茶饮赛道投融资事件有27起,融资金额集中于千万级,亿元级投融资有3起;而2023年上半年,新茶饮赛道的投融资事件11起,亿元投融资仅1起。

咖啡领域,IT桔子数据显示,咖啡行业的投融资投热度有所下降。2014-2023年间,2018年我国咖啡投融资数量最多,达到25起,2021年的金额最高,达到68.81亿元。而2023年,截至2023年9月,我国咖啡行业共发生15起投融资事件,金额为17.09,较前两年均有所下降。

从资本降温的视角来思考新茶饮和咖啡品类,或可得出两大结论:一是品类爆发期已过,对资本的吸引力下降;二是品牌梯队日渐稳定,资本喜欢的“黑马”越来越稀缺。

4、营销:联名常态化,消费者对联名的敏感度下降。

据不完全统计,包括奈雪的茶、喜茶、茶百道、乐乐茶等品牌在内的17个品牌,在2023年前10个月共推出了106次联名活动,这是三天一个联名的节奏。

“联名狂魔”瑞幸在2023年前10个月则推出了13次联名活动,其中包括引发现象级流量的“酱香拿铁”,在各大社交平台上收获动辄上亿的浏览量,首日销量额破亿。瑞幸联名茅台的动作,再次证明了联名营销的价值,也证明了“酱香拿铁”的成功很难复制,就连瑞幸自己,也很难在短时间内再复刻出又一个“酱香拿铁”。

联名一直有,但“惊艳”的联名却不常有。是联名的质量下降了吗?并不是!在新茶饮106个联名事件中随便单拎出来一个解读,都是一次高质量的联名。

之所以更多的联名“不温不火”,正是因为高频次的联名活动,让消费者对联名的猎奇感、敏感度双双下降。像酱香拿铁一样,如今的消费者需要反差感更大、稀缺度更高、话题点更多的联名才能刺激起他们的好奇欲。

报告节选内容

在流量盛宴、行业增长、业态迭代的背后,我们不得不注意到,饮品赛道的激战、内卷,以及饮品人的集体焦虑。发展永远伴随着竞争和变化,这些,从大盘表现上就可见一斑。

1、现制饮品市场进入“破圈”时代,新茶饮不再 “一家独大”。

如果为现制饮品划分发展阶段,可以将其划分为三个时代:

一是新茶饮时代(2015-2018),餐饮行业超级流量品类“横空出世”,初生代茶饮创业者称“闭着眼睛捡钱”。

二是“咖饮”时代(2019-2022),咖啡加快本土化进程,饮品赛道迎来 “双风口”。

三是“破圈”时代(2022-~),围炉煮茶、新中式茶馆、鲜花烤奶等流量标签层出不穷,现制饮品打破思维边界,从场景、文化、地域特色等多个维度培养年轻人的饮品观。

新茶饮成为中国年轻人的“第一杯茶”,咖饮拿捏了中国人的“咖啡胃”,但年轻人在现制饮品中发掘到的快乐远不止于此。进入2022年,围炉煮茶、新中式茶馆、鲜花烤奶茶等成为社交硬通货。

我们可以将2022年及之后的饮品行业视为“破圈”时代,它的流量不再仅仅聚焦于某一个或多个可以预见的方向,而是延伸到了未知的、猎奇的、丰富的空间,这样的表现,让饮品赛道虽然内卷,但生机勃勃。

2、闭店数>开店数,新茶饮正式从红利期迈进洗牌期。

等待新茶饮品牌的不只有品牌之间的战争,还有跨品类的战争。

历经多年高速发展后,属于新茶饮的品类红利已经几乎释放殆尽,品牌梯队也已趋于稳定。窄门餐眼截至12月9日的数据显示,新茶饮2000家门店及以上规模的品牌已经有14家,其中,有六个品牌的门店数量超过5000家,它们分别是蜜雪冰城、古茗、茶百道、沪上阿姨、书亦烧仙草、甜啦啦。

窄门餐眼数据显示,奶茶饮品市场门店总数为近39万家,近一年新开店10万+家,但近一年净增长为“负数”,为-5万+家。

这背后,纵然有2022年疫情的影响,但更关键的原因在于新茶饮赛道的自发洗牌。“闭店潮”亦成为2023年新茶饮赛道的热词之一。

3、一年新开77000家,咖啡从风口期挺进平稳期

新茶饮门店数量的“负增长”,或和咖啡市场规模的猛增有着一定的关系。因为,曾经靠奶茶“续命”的年轻人开始在奶茶和咖啡之间二选一。

窄门餐眼更新于2023年9月13日的数据显示,咖啡市场门店总数达到170896家,近一年内新开店77083家,近一年净增长42450家。

窄门餐眼截至12月10日的数据显示,咖啡行业千店规模以上的品牌已经有7个,为瑞幸、星巴克、库迪咖啡、幸运咖、沪咖、挪瓦、Manner,门店数量分别为14771家、7707家、7285家、2793家、1810家、1156家、1038家。

4、新中式茶馆风头正盛,各路品牌正摸着石头过河。

今年,饮品品类的流量还被新中式茶馆分羹。抖音、微博、小红书上,关于新中式茶馆的相关话题越来越多,其中,抖音平台上,#新中式茶馆 话题的播放量近8000万。

一时间,新中式茶馆的赛道上不仅聚焦了隐溪茶馆、哈茶福、煮叶、tea’stone、CGV T SPAC茶间·茶馆、开吉茶馆等品牌,还吸引了茶饮头部品牌跨界而来,茶颜悦色、奈雪的茶、喜茶相继开出新中式茶馆。

窄门餐眼“茶馆”品类TOP1品牌隐溪茶馆目前也仅有41家门店,其中36家位于上海。

无论是在茶馆赛道上摸索多年的品牌,还是跨界而来的新茶饮头部品牌,都在面临一些同样的痛点:如何让茶馆消费更高频?如何优化茶馆运营的盈利模型?如何推动茶馆运营的标准化以便于门店复制?

5、出海路上引吭高歌,头部品牌集体前往海外淘金。

2023年,被称为茶咖出海爆发年。

> ▲茶咖2023出海品牌动作不完全统计

头部品牌的集体出海,特别是新茶饮赛道,也从侧面折射出当下的行业竞争现状。一是国内市场充分内卷,存量竞争倒逼品牌前往海外寻找增长;二是通过出海业务反哺品牌势能,提升品牌的总体影响力,较早出海的霸王茶姬就是很好的例子。