以下文章来源于餐饮O2O ,作者专注餐饮业创新的

今年企业和大学食堂,挤满了社会餐企的身影。

如华为食堂,海底捞、西贝、小六汤包、东东包、茶话弄等本地品牌齐聚一堂;西南林业大学校园里,7-11便利、肯德基、瑞幸咖啡随处可见。

而造成这种现象的背后,是餐企今年把目光投向“团餐”的结果。

社会餐企为什么都开始布局“团餐”了?这背后又有哪些谋划呢?

1

大学和企业食堂

挤满了餐企

Trend✦

在小红书上,众多博主热衷于打卡华为食堂,发现不同地区的华为食堂都“站满了餐企的身影”。

以西安华为食堂为例,海底捞、西贝等餐饮巨头与小六汤包、东东包、茶话弄等本地品牌齐聚一堂。

华为深圳基地和武汉办公大楼的食堂也不甘示弱,分别汇集了家乐缘、一点点、仟吉、罗森等知名餐企。此外,部分阿里食堂引入了赛百味、Manner咖啡等知名连锁品牌。

北京小米科技园食堂总面积达1.18万㎡,拥有7500㎡的就餐面积,每天可满足30000多位小米人的用餐需求。食堂内部分为米宴餐厅、品牌餐饮店等多个区域。

大学食堂也呈现出相似的现象。

西南林业大学校园内,7-11便利店、肯德基、瑞幸咖啡等知名餐饮品牌随处可见。

云南大学东陆校区则汇聚了近200家特色餐饮商户,包括小吃、咖啡冷饮、休闲零食、糕点等,其中还隐藏着瑞幸、库迪、都可、霸王茶等茶饮品牌。

为什么企业和大学食堂会“挤满”各种连锁餐饮品牌?这或许和连锁品牌“卡位竞争”的策略有关。

一方面,为了攻占企业客群,扎堆涌入“企业食堂”。

今年3月,海底捞与西安华为研究院合作,在其员工食堂内开设了一家占地400平米的企业餐厅。

餐厅提供锅底、菜品、小吃及酒水等全方位服务,并特别增设了外摆区和书吧放松区,以满足华为员工的多样化需求。

紧随其后,头部咖啡品牌Tims与中国石油及部分房产公司合作,以店中店形式为企业员工提供咖啡。

蜜雪冰城也不甘示弱,与中国邮政联手推出邮政主题餐厅,旨在取悦邮政员工。

此类合作案例不胜枚举。沪西老弄堂面馆入驻上汽大众安亭一厂区职工食堂;佳裕餐饮集团与东莞某企业工厂食堂达成合作;兰湘子、魏家凉皮被引入华为食堂;金鼎轩、眉州东坡、大龙燚等知名餐饮品牌则入驻了万达集团多个城市的食堂。

另一方面,攻入校园,打进大学食堂,开设校园门店。去年至今年中旬,海底捞在大学食堂的尝试颇为频繁。

它不仅将“商城版海底捞”搬进了西安、郑州、北京、南京等地的大学,还升级了旗下的子品牌“苗师兄”,主打“香锅拌饭”,以多样化的服务吸引大学生。

此外,海底捞还针对食堂场景推出了专门的食堂餐厅,再次进军大学市场。

今年,大学市场的餐饮品牌竞争也颇为激烈。例如,肯约咖啡于5月在苏州独墅湖高校区的林泉大学城开设了首家门店,紧邻肯德基。凭借“咖啡+热食”的专属套餐和多款低至9.9元的饮品,成功吸引了大批学生。

实际上,肯德基、麦当劳、星巴克、瑞幸等餐饮巨头早已在高校市场中占据了一席之地。

2

餐企和团企的双向奔赴

Reason✦

餐企能入驻员工和大学市场,往往与企业合作团餐企业的默许有关,而这背后双方都有自己的考量。

从团餐企业的角度来看,颠覆大锅饭模式,采用“社餐+团餐”的方式,以满足食客多元化的需求。

传统的团餐形式存在诸多问题。首先,品类设计仅考虑满足员工的基本饱腹需求,忽略了他们的个性化需求;

其次,直营模式导致成本过高,容易滋生腐败,盈利空间受到压缩;最后,合作方众多,管理、配送及餐品制作难以实现有效监管,从而引发食品安全问题。

面对这些问题,团餐企业要想生存和发展,就必须寻求变革和创新。市场上出现了“团餐+社餐”的新型解决方案。

简而言之,这一方案是团餐企业与连锁餐饮品牌合作,引入多样化的餐饮品牌,将食堂打造成美食广场。

例如,美餐与连锁品牌联手,为企业员工提供丰富的餐饮选择;美团则通过“外卖商家+食堂”的模式,拓展食堂服务。

近年来,许多500强企业的食堂纷纷效仿,引入多家知名餐饮品牌。

万科集团在其多个城市的办公地点与金鼎轩、眉州东坡、大龙燚等餐饮品牌展开合作;

京东集团北京总部引入了呷哺呷哺、西贝莜面村、小吊梨汤等品牌;腾讯公司深圳总部也与海底捞、探鱼、太二酸菜鱼等知名餐饮品牌携手共进。

大学食堂也纷纷加入这一趋势。福建江夏学院、莆田学院、福州外语外贸学院、北京外国语大学等高校的食堂与海底捞合作,开设了校园火锅门店。

从品牌的角度来看,靠近客群,挖掘团餐增量。

对于品牌而言,进军大学和员工食堂的决策背后往往有着多重且深远的考量。我认为,至少可以从以下两个层面来理解。

首先,品牌通过靠近客群,能够更直接地挖掘细分需求。

自疫情以来,许多商城类品牌逐渐认识到,与其将门店设在距离核心客户较远的写字楼或厂商处,不如将品牌开到他们工作、生活和学习的附近区域。

这样做的好处显而易见。一方面,品牌可以及时收集到消费者的反馈和需求,从而调整产品策略,精准地挖掘潜在客群;

另一方面,通过与消费者的频繁接触,品牌能够培养他们的消费习惯,进而形成长期的复购行为,并进一步挖掘细分市场的需求。

基于这一策略,不少餐饮企业开始与团餐合作,进入企业开设员工餐厅,或入驻校园开设学生食堂。

在这方面,海底捞做得尤为出色。自从进军大学市场以来,海底捞针对大学生的不同需求,推出了三个版本的门店。

例如,校园火锅店满足了大学生在校园内吃火锅的愿望;苗师兄石锅拌饭则迎合了大学生对平价快餐的需求;而首家食堂则通过多品类策略,满足了他们午餐的多样化需求。

其次,进军食堂内容,挖掘团餐增量。

当然,餐饮品牌入局食堂,也有掘金“1.8万亿”团餐增量市场的考量。

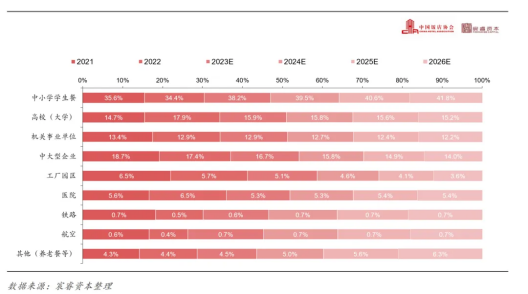

近年来,团餐市场持续增长,发展势头强劲。根据中国饭店协会团餐专业委员会与宸睿资本联合发布的《2023年中国团餐产业发展报告》,团餐市场规模从2017年的1.19万亿元增长至2022年的1.84万亿元,年均增速超过餐饮行业的平均水平。

团餐市场涵盖了众多细分领域,包括针对小学生和大学生的校园食堂、服务企业员工的企业食堂以及为行政人员服务的行政食堂等。

面对如此庞大的团餐市场,餐饮品牌自然虎视眈眈。为了抢占这些市场,餐饮企业使出浑身解数。

一方面,它们成立专门的公司来发展团餐业务,如全聚德与美顿公司合资成立的北京全聚德美顿餐饮管理有限责任公司,参股5%,涉足团餐市场。

另一方面,它们率先进入市场,抢占有利位置,打磨单店模型,然后逐步向外扩展,寻求开发团餐产品的机会。

3

抢下“食堂市场”并非易事

Difficulty✦

当然,连锁餐饮品牌想要在团餐和食堂市场中寻求增量,也必须面对不少困境。

首先,想获得合作资格,过于依赖“人脉资源”。不论是大学铺位还是企业食堂,只要是优质点位,就会面临“僧多粥少”的激烈竞争。

此外,不少大牌餐企也想尽办法涌入这些市场,中小餐饮品牌或者创业者想要在这样的情况下入驻其中,要么背靠大树有大企业撑腰,要么资金雄厚能先行一步,要么背景强大能带来人脉。

其次,租金高,抽成大,利润薄。企业想要入驻校园食堂,一般有两种合作方式:一种是和学校合作,单独开设门店;另一种是和承包商合作,独立开设摊位。

第一种方式需要支付高额的租金。如今,校园租金居高不下,以江苏高校南京工业大学为例,校园内40平米左右的商铺,年租金已达30万元左右。

第二种方式需要承担巨额抽成费用,一般可达到25%-28%。因此,大部分团餐项目的利润都不高。

据相关数据显示,在目前的实际运营过程中,大多数团餐项目的净利润仅为8%,只有少数高校食堂运营业绩高于行业平均净利润10%。

在这种情况下,团餐市场滋生了许多腐败现象。例如,企业行政餐饮负责人私下被贿赂的新闻屡禁不止;有的高校校长和食堂分账五五开的新闻也屡见不鲜。

最后,团餐企业在选择合作方时,通常会优先选择客流强、知名度高的大牌餐企或者品类。

原因有三:首先,这些品牌本身具有较高的流量,能够提高食堂的转化率;其次,它们对食品质量的控制较为严格,降低了食品安全风险;最后,这些品牌资金实力雄厚,能够给予消费者更大的优惠力度。

对于餐企而言,与这些大牌和网红餐企合作同样有利可图。例如,它们可以获得更优越的地理位置,以更低的租金租用铺位等。

然而,一般的社区餐企往往缺乏这种主动权,在抽点、租金谈判、营销活动让利细节以及合作方式等方面都难以争取到更有利的条件。

此外,社区餐企还可能面临一种风险,即在将某个项目运营成熟后,被合作方终止合作并替换为自己的自营品牌。

社会餐饮入驻企业或学校食堂并不是一件新鲜事,但在今年变得愈发火热起来。一方面,这是一种餐饮品牌与校企之间的双向选择,品牌看好团餐的消费频次和稳定客群,校企也希望通过品牌入驻增强吸引力,满足学生或员工的需求;但另一方面,餐饮品牌在这样的合作中相对处于弱势地位,同时入驻成本较高,这些都是需要谨慎考虑的问题。

如果您想了解餐饮连锁品牌的加盟模式,与品牌主理人当面洽谈,欢迎您来Gife广州国际连锁加盟展考察!

作为扎根华南,面向全球的连锁行业展会,展会现场涵盖包括知名餐饮品牌在内的500+品牌,120+细分品类,是您考察品牌、投资洽谈的不二之选。2025年5月10日-12日,广州广交会展馆A区+D区,让我们共赴连锁品牌的年度盛会!

扫码免费抢票!